Με όνειρο θερινής νυκτός μοιάζει πλέον η ιδιοκατοίκηση στην Ελλάδα -και όχι μόνο- για τους νέους που δεν διαθέτουν κεφάλαιο και σταθερό (ασφαλές) εισόδημα

Με όνειρο θερινής νυκτός μοιάζει πλέον η ιδιοκατοίκηση στην Ελλάδα -και όχι μόνο- για τους νέους που δεν διαθέτουν κεφάλαιο και σταθερό (ασφαλές) εισόδημα

λοένα και πιο δύσκολη γίνεται η απόκτηση ιδιόκτητης κατοικίας για τους νέους, ειδικά για εκείνους που δεν έχουν πολύ υψηλές απολαβές από την εργασία τους -και αποτελούν την πλειοψηφία- ή σημαντική βοήθεια από τις οικογένειές τους.

Αυτό θα μπορούσε να αποδοθεί στη 10ετή οικονομική κρίση που σάρωσε σαν λίβας την ελληνική οικονομία, ωστόσο, το φαινόμενο δεν είναι μόνο ελληνικό, όπως καταδεικνύει άρθρο-μελέτη του οικονομολόγου της Ευρωπαϊκής Κεντρικής Τράπεζας Gonzalo Paz-Pardo υπό τον τίτλο «Οι νεότερες γενιές και το χαμένο όνειρο της ιδιοκτησίας σπιτιού».

Μείωση της ιδιοκατοίκησης σε νεότερα νοικοκυριά

Καθώς η εξέλιξη των ποσοστών ιδιοκατοίκησης είναι στενά συνυφασμένη με τις αγορές εργασίας, τις αγορές κατοικίας και τις οικονομικές συνθήκες, ο οικονομολόγος της ΕΚΤ τονίζει ότι ο σχεδιασμός των κανονισμών της αγοράς εργασίας, των δημοσιονομικών πολιτικών και του μακροπροληπτικού πλαισίου θα πρέπει να λαμβάνει υπόψη τον πιθανό αντίκτυπό τους στα νεαρά νοικοκυριά που προσπαθούν να ανέβουν στη σκάλα της στέγασης.

Η μείωση της ιδιοκατοίκησης μεταξύ των νεότερων νοικοκυριών διαπιστώνεται σε πολλές μεγάλες προηγμένες οικονομίες, όχι από επιλογή αλλά λόγω των αλλαγών στο οικονομικό περιβάλλον.

Η αύξηση των ανισοτήτων του εισοδήματος από την εργασία και η αβεβαιότητα αποτελούν τις βασικές αιτίες αυτής της τάσης. Πολλά νεότερα νοικοκυριά που βρίσκονται αντιμέτωπα με υψηλές τιμές κατοικιών και χαμηλά και επισφαλή εισοδήματα δεν μπορούν ή δεν θέλουν να διακινδυνεύσουν να κάνουν μια τόσο μεγάλη, μη ρευστοποιήσιμη επένδυση, και ως αποτέλεσμα συσσωρεύουν λιγότερο πλούτο.

Η ιδιοκτησία κατοικίας είναι ένα συχνό θέμα πολιτικής συζήτησης, όπως τονίζει ο Paz – Prado, καθώς είναι ζωτικής σημασίας για τη συσσώρευση πλούτου των περισσότερων νοικοκυριών. Η στέγαση παίζει ρόλο σε ένα καλά διαφοροποιημένο χαρτοφυλάκιο.

«Ο αποκλεισμός των νέων από τις στεγαστικές αγορές μπορεί να στρεβλώσει τις αποφάσεις γάμου και τεκνοποίησης και τα ποσοστά ιδιοκτησίας σπιτιού σχετίζονται άμεσα με τη δύναμη των τοπικών κοινοτήτων, το κοινωνικό κεφάλαιο», αναφέρει ο οικονομολόγος της ΕΚΤ.

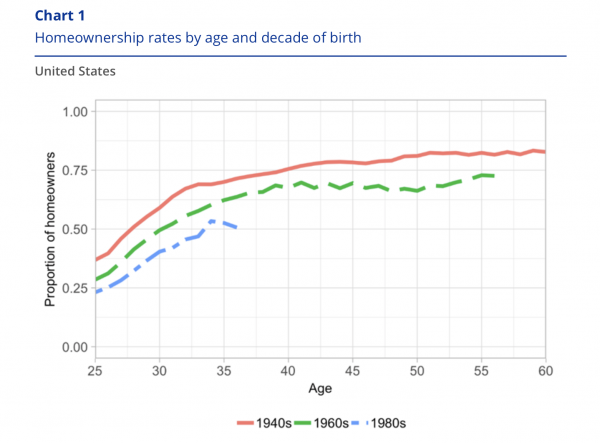

Τι συμβαίνει στις ΗΠΑ

Τα στοιχεία από την άλλη πλευρά του Ατλαντικού, τις ΗΠΑ, καταδεικνύουν ότι οι νεότερες γενιές είναι λιγότερο πιθανόν να ζουν σε δικό τους σπίτι σε σχέση με τις προηγούμενες γενιές στην ίδια ηλικία.

- Μεταξύ των νοικοκυριών με επικεφαλής κάποιον που γεννήθηκε στη δεκαετία του 1940, το 70% απέκτησε το δικό του σπίτι μέχρι την ηλικία των 35 ετών.

- Για όσους γεννήθηκαν στη δεκαετία του 1950 το ποσοστό μειώνεται στο 60%.

- Για τους πρώτους millennials που γεννήθηκαν στα 80s το ποσοστό μειώνεται περίπου στο 50%.

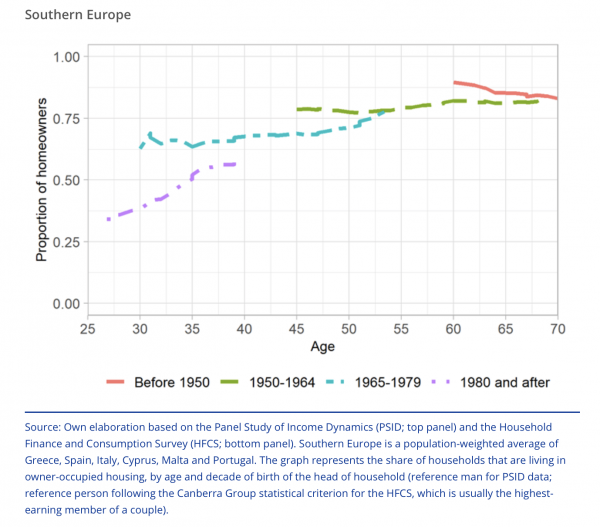

Η εικόνα στην Ελλάδα

Στη «γειτονιά» μας, στη Νότια Ευρώπη, τα ποσοστά ιδιοκατοίκησης στην ηλικία των 35 ετών έχουν μειωθεί περισσότερο από 10 ποσοστιαίες μονάδες σε σύγκριση με αυτούς που γεννήθηκαν μεταξύ 1965 -1979 και αυτούς που γεννήθηκαν τη δεκαετία του 1980 και ταυτόχρονα οι νέοι χρειάζονται περισσότερο για να εγκαταλείψουν το παιδικό/εφηβικό τους δωμάτιο και να ζήσουν ανεξάρτητα.

Ειδικότερα σε ό,τι αφορά τη χώρα μας, για τους νέους που δεν διαθέτουν κεφάλαιο και σταθερό (ασφαλές) εισόδημα η ιδιοκατοίκηση μοιάζει με όνειρο θερινής νυκτός. Όπως εξηγούσε πριν από λίγους μήνες ο διευθύνων σύμβουλος της GEOAXIS Γιάννης Ξυλάς, μιλώντας στην 22η Prodexpo, τα εισοδήματα αυξάνονται με χαμηλότερο ρυθμό από ό,τι οι τιμές των ακινήτων. Τη διετία 2018-2019, ο αποπληθωρισμένος βασικός μισθός στην Ελλάδα παρέμεινε σταθερός, ενώ κατά το ίδιο διάστημα οι τιμές ακινήτων αυξήθηκαν έως και κατά 57%. Το φαινόμενο, όπως είπε ο κ. Ξυλάς, είναι παγκόσμιο, καθώς και στη Βρετανία ο μέσος μισθός κατά το ίδιο διάστημα αυξήθηκε κατά 19%, ενώ οι τιμές απόκτησης κατοικίας κατά 173%.

Οι «αποκλεισμένοι» από την αγορά κατοικίας

Οπως εξηγεί ο Paz-Prado, ενώ τα υψηλά εισοδήματα από την εργασία έχουν αυξηθεί σημαντικά με την πάροδο του χρόνου σε πραγματικούς όρους, οι πραγματικές αποδοχές των χαμηλότερων εισοδημάτων παραμένουν στάσιμες ή μειώνονται, καθιστώντας ακόμα δυσκολότερη την αγορά ενός σπιτιού. Στην αγορά δεν υπάρχουν σχεδόν καθόλου σπίτια κάτω από ένα ορισμένο ελάχιστο όριο τιμής, ποιότητας ή μεγέθους.

Τα νοικοκυριά που είναι πολύ φτωχά για να έχουν πρόσβαση σε στεγαστικό δάνειο για αυτό το ελάχιστο ποσό αποκλείονται έτσι από την αγορά κατοικίας.

Η ανισότητα των κερδών, όπως αναλύει ο οικονομολόγος της ΕΚΤ, ευθύνεται για το 61% της πτώσης των ποσοστών ιδιοκτησίας σπιτιού για τη γενιά του 1960. Για όσους γεννήθηκαν τη δεκαετία του 1980, η αστάθεια των κερδών παίζει επίσης σημαντικό ρόλο, εξηγώντας το 32% της πτώσης στην ηλικία των 30 ετών. Με λιγότερο σταθερά εισοδήματα, τα νοικοκυριά είναι επιφυλακτικά να κάνουν μεγάλες επενδύσεις όπως η αγορά κατοικίας και να επωμιστούν μεγάλο χρέος.

Ως αποτέλεσμα, μένουν ενοικιαστές για μεγαλύτερο χρονικό διάστημα (σ.σ.: στην Ελλάδα ακόμα και η ενοικίαση ενός μέσου αξιοπρεπούς διαμερίσματος αποδεικνύεται ιδιαίτερα ακριβό «σπορ»).

Οι όροι δανεισμού

Τα τελευταία 60 χρόνια -διεθνώς- η τιμή της μέσης κατοικίας αυξάνεται σταδιακά σε σχέση με το μέσο εισόδημα για μια σειρά από λόγους, όπως ο περιορισμός της προσφοράς κατοικιών, οι πολιτικές χρήσης γης, οι κανονισμοί δόμησης αλλά και μια σειρά πολιτικών, που μείωσαν την ιδιοκατοίκηση.

Μεγάλη σημασία έχουν οι όροι δανεισμού. Οι περιορισμοί δανείου σε αξία (loan-to-value: LTV) και δανείου προς εισόδημα (loan-to-income: LTI) στα στεγαστικά δάνεια χαλάρωσαν και μετά τη χρηματοπιστωτική κρίση έγιναν πιο αυστηροί. Η γενιά του ’80 είχε ευκολότερους όρους δανεισμού και μπόρεσε να ανέβει τη «σκάλα» στέγασης στις αρχές της δεκαετίας του 2000.

«Για τα περισσότερα νοικοκυριά, η κύρια κατοικία τους είναι το μεγαλύτερο περιουσιακό στοιχείο που κατέχουν και αντιπροσωπεύει το μεγαλύτερο μέρος/ποσοστό του πλούτου τους. Τα νοικοκυριά αγοράζουν σπίτια για να σώσουν, αλλά και επειδή απολαμβάνουν να κατέχουν ή για να ασφαλιστούν από την αύξηση των μελλοντικών ενοικίων.

Επιπλέον, η αγορά κατοικίας είναι η μόνη περίπτωση που τα περισσότερα νοικοκυριά έχουν σημαντική μόχλευση, πράγμα που σημαίνει ότι ο πλούτος τους μπορεί να αυξηθεί πολύ γρήγορα εάν αυξηθούν οι τιμές των κατοικιών», υπογραμμίζει ο οικονομολόγος της ΕΚΤ.

Και για τον λόγο αυτό, όπως συμπληρώνει, ένα νοικοκυριό που μένει εκτός αγοράς κατοικίας (λόγω LTI ή LTV) μπορεί να συσσωρεύσει λιγότερο πλούτο, ιδιαίτερα σε μια εποχή χαμηλών επιτοκίων στεγαστικών δανείων, ενισχύοντας τις ανισότητες.

Οι πλούσιοι… πλουσιότεροι

Τα νεότερα νοικοκυριά είναι πλέον πιο πιθανό να συμμετέχουν στο χρηματιστήριο. Ωστόσο, αυτές οι αποταμιεύσεις με μορφή χρηματοοικονομικού πλούτου μάλλον δεν αντισταθμίζουν τον πλούτο των κατοικιών που λείπει, καθώς συγκεντρώνονται σε πλουσιότερα νοικοκυριά. Στις Ηνωμένες Πολιτείες, το μέσο νέο νοικοκυριό είναι λιγότερο πλούσιο από ό,τι ένα παρόμοιο νοικοκυριό πριν από 20 χρόνια και, επειδή τα νεαρά νοικοκυριά συχνά κατέχουν ελάχιστα ίδια κεφάλαια στα σπίτια τους, αυτές οι διαφορές είναι πιθανό να αυξάνονται καθώς μεγαλώνουν.

Ο Gonzalo Paz-Pardo επισημαίνει ότι η έκρηξη των τιμών κατοικιών στη δεκαετία του 2000 έδειξε ότι υπάρχουν κίνδυνοι για το χρηματοπιστωτικό σύστημα που συνδέονται με την αγορά κατοικίας και ότι η κατασκευή κατοικιών μπορεί να εκτρέψει πόρους από άλλους παραγωγικούς τομείς.

«Από την άλλη πλευρά, ένας συνδυασμός πολιτικών που διευκολύνει την πρόσβαση στην ιδιοκτησία σπιτιού μπορεί να βοηθήσει στη μείωση της ανισότητας του πλούτου και στην αύξηση της κοινωνικής συνοχής», τονίζει ο Paz-Pardo.

{kind=link}